Revenir à la page "Comprendre et verser mes contributions"

Temps de lecture : 5 mn

Téléchargement

Documents d’aide au versement de vos contributions au 28 février 2023

- Notice – Contributions conventionnelles MSB 2022

- Notice – Contributions chambre d’agriculture MSB 2022

Documents d’aide au versement de vos contributions au 28 février 2022

- Infographie collecte 2021 – 2022

- Notice

- Tableau des contributions légales et conventionnelles

- Tableau effectifs et MSB

- Aide au calcul de l’effectif mensuel moyen (ETP

- Déduction taxe d’apprentissage – Décret 2019 1438 du 23 decembre 2019

- Décret 2020-1739 du 29 décembre 2020

Documents d'aide au versement de vos contributions au 28 février 2021

- Infographie collecte 2021 - 2022

- Notice solde CUFPA 2020 et 1er acompte 2021

- Tableau des contributions légales et conventionnelles

- Tableau effectifs et MSB

- Aide au calcul de l'effectif mensuel moyen (ETP

- Déduction taxe d'apprentissage - Décret 2019 1438 du 23 decembre 2019

- Décret 2020-1739 du 29 décembre 2020

Documents d'aide au versement de votre contribution au 31 octobre 2020

- Notice contribution formation (échéance 31 octobre 2020)

- Infographie différentes contributions et leurs échéances de règlement

- Aide au calcul de l'effectif mensuel moyen

- Tableau Effectifs & MSB

- Tableau des contributions légales et conventionnelles branches OCAPIAT

- Déduction taxe d'apprentissage - Décret 2019-1438 du 26 décembre 2019

Documents d'aide au versement de votre contribution au 29 février 2020

Questions/réponses

FAQ sur le diagnostic formation interne

Pourquoi réaliser un diagnostic de formation interne ?

Le diagnostic formation interne est une étape essentielle pour toute entreprise souhaitant renforcer la montée en compétences de ses salariés.

Il permet d’analyser vos pratiques actuelles de formation, d’identifier les leviers d’amélioration et de valoriser les savoir-faire internes.

En réalisant ce diagnostic, vous :

• Faites le point sur vos actions de formation existantes ;

• Évaluez la pertinence et l’efficacité de vos dispositifs internes ;

• Préparez la mise en œuvre de nouvelles démarches pédagogiques, comme l’AFEST (Action de Formation en Situation de Travail).

À qui s’adresse le diagnostic formation interne ?

Ce dispositif est conçu pour :

• Les entreprises agricoles, alimentaires et des territoires ruraux, souhaitant structurer leur politique de formation ;

• Les dirigeants et responsables RH, désireux d’optimiser leurs pratiques et de valoriser leurs compétences internes.

Comment OCAPIAT vous accompagne

OCAPIAT propose un accompagnement complet pour guider les entreprises dans leur diagnostic de formation interne.

Notre outil en ligne vous permet d’évaluer plusieurs dimensions clés :

- L’organisation et la gestion de la formation ;

- L’identification des compétences internes ;

- La place de la formation dans la stratégie de l’entreprise ;

- La capacité à mobiliser des situations de travail comme support d’apprentissage.

À l’issue de ce diagnostic, vous obtenez :

- Une vision claire de vos pratiques ;

- Des axes d’amélioration identifiés ;

- Des recommandations personnalisées pour renforcer la qualité et l’efficacité de vos actions de formation interne.

Quelle est la différence entre un diagnostic formation interne et un plan de formation ?

Le diagnostic formation interne est une étape d’analyse préalable : il sert à comprendre les besoins et à évaluer les pratiques.

Le plan de formation (ou plan de développement des compétences) est la mise en œuvre concrète des actions de formation décidées à la suite de ce diagnostic.

En d’autres termes, le diagnostic guide la stratégie ; le plan traduit cette stratégie en actions.

Quel lien entre diagnostic formation interne et AFEST ?

Le diagnostic de formation interne est souvent la première étape avant de mettre en place une AFEST (Action de Formation en Situation de Travail). Il permet d’identifier les activités de travail pouvant devenir des situations formatrices, et d’adapter les parcours de formation en conséquence. OCAPIAT accompagne les entreprises dans la transition du diagnostic vers l’action concrète.

Quels sont les bénéfices concrets du diagnostic formation interne ?

Un diagnostic formation interne bien mené permet de :

- Mieux piloter les investissements en formation ;

- Renforcer la cohérence entre compétences et besoins opérationnels ;

- Valoriser les savoir-faire internes ;

- Impliquer les équipes dans le développement des compétences ;

- Préparer la mise en œuvre d’une démarche AFEST.

- Tout savoir sur le report du versement de la taxe d'apprentissage

Contributions conventionnelles 2022 à verser à l’échéance du 28/02/2023

Pour savoir si vous êtes réellement redevables de la contribution conventionnelle, veuillez vous référer au tableau des Branches OCAPIAT et contributions conventionnelles.

Identification

Vous souhaitez contrôler que votre entreprise relève bien d’OCAPIAT : Utilisez le moteur de recherche IDCC

Votre entreprise n’est pas encore identifiée auprès d’OCAPIAT : Remplissez le formulaire en ligne

Comment accéder à la déclaration en ligne ?

- Vous avez un compte extranet :

Connectez-vous avec vos codes d’accès habituels

- Vous n’avez pas de compte extranet :

Vous pouvez créer votre compte utilisateur pour déclarer en ligne.

Si vous avez besoin de déposer des documents relatifs aux contributions professionnelles (rectificatifs de déclaration, justificatifs), vous pouvez utiliser le bouton “déposer mes documents contribution” ci-dessous.

Modalités de règlement :

- Par prélèvement : modalité proposée à l’issue de la déclaration (à débit immédiat ou différé, dans la limite du 28/02/2023)

- Par virement : renseigner impérativement dans l’ordre de virement votre numéro d’adhérent (à défaut votre siret), suivi de la mention « -conv »

Le chèque est à éviter.

Contributions « financement du dialogue social »

Si vous n’avez pas reçu votre bordereau personnalisé, vous avez la possibilité de télécharger les bordereaux déclaratifs :

Contributions échéance au 28 février 2022

Réaliser vos déclarations et versements de manière simple et sécurisée via la plateforme de déclaration des contributions 100% dématérialisée.

Si vous avez besoin de déposer des documents relatifs aux contributions professionnelles (rectificatifs de déclaration, justificatifs), vous pouvez utiliser le bouton “déposer mes documents contribution” ci-dessous.

Modalités de règlement :

- Par prélèvement : modalité proposée à l’issue de la déclaration (à débit immédiat ou différé, dans la limite du 28/02/2022)

- Par virement : Renseigner dans l’ordre de virement, votre numéro adhérent (à défaut votre siret ) ainsi que le code du type de déclaration (« 21-PS » pour le solde des entreprises de 11 salariés et plus, « 21-MS pour le solde des entreprises de moins de 11 salariés » et « 21-CSA pour la contribution supplémentaire à l’apprentissage pour les entreprises de 250 salariés et plus.

Le chèque est à éviter.

Si vous êtes dans l’impossibilité d’effectuer votre déclaration en ligne, vous avez la possibilité de télécharger les bordereaux déclaratifs :

- Entreprises moins de 11 salariés : déclaration 21-MS

- Entreprises 11 salariés et plus : déclaration 21-PS

- Entreprises 250 salariés et plus assujetties à la taxe d’apprentissage : déclaration 21-CSA

-

- Dans le cadre du versement de la CSA (Contribution Supplémentaire à l’Apprentissage), vous trouverez :

-

- Bordereaux contribution spécifique chambre d’agriculture

- Bordereaux dialogue Social :

Téléchargement

Documents d’aide au versement de vos contributions au 28 février 2023

- Notice – Contributions conventionnelles MSB 2022

- Notice – Contributions chambre d’agriculture MSB 2022

Accords de branches relatifs aux contributions conventionnelles

-

- Accord secteur alimentaire du 01.12.20 relatif à la formation professionnelle et à l’apprentissage

- Chambres d’agriculture Accord formation professionnelle du 10.03.21

- IDCC 1077 Négoce et industrie des produits du sol Accord du 10.09.20 maintien de la contribution conventionnelle

- IDCC 5619 Pêche professionnelle maritime Accord formation professionnelle du 27.10.15

- IDCC 7001 Coop. et sica bétail et viande Accord formation professionnel du 16.06.22

- IDCC 1534 Industrie et commerces en gros des viandes Accord formation professionnelle du 10.03.20

- IDCC 7002 Coop. agri. V branches Avenant n°127 du 19.01.17 formation professionnelle des séniors

- IDCC 7019 Conchyliculture Accord formation professionnelle du 03.02.16

- IDCC 7508 Maisons familiales rurales Avenant du 16.12.20 relatif à la contribution conventionnelle

- IDCC 7021 Sélection et reproduction animale Avenant n°1 du 27.11.07 à l’accord du 19.11.02

Plus d'informations

- En savoir plus sur les contributions volontaires

- En savoir plus sur la CSA

- En savoir plus sur le solde TA 0.09% (ex versement 13% TA)

Déclarations au titre de 2021 à réaliser à l’échéance du 28 février 2022 à OCAPIAT selon votre seuil d’effectif et l’existence ou non de versements contributions formation à la MSA via la DSN tout au long de l’année.

Contributions échéance au 28 février 2021

BORDEREAUX TELECHARGEABLES (PDF remplissables)

Entreprises moins de 11 salariés

- Contribution moins de 11 salariés au titre de l’année 2020 : Déclaration 20-M

Entreprises 11 salariés et plus

- Solde 11 et plus au titre de l’année 2020 : Déclaration 20-PS

- Acompte 11 et plus au titre de l’année 2021 : Déclaration 21-PA1 (Les entreprises avec versement à la MSA ne sont pas concernées par l'acompte)

Entreprises 250 salariés et plus assujetties à la taxe d'apprentissage

Dans le cadre du versement de la CSA (Contribution Supplémentaire à l’apprentissage), vous trouverez :

- Rappel des points essentiels au sujet de la CSA (guide pratique)

- Calculer la CSA et le seuil d’exonération

- Déclaration 20-CSA

Bordereaux contribution conventionnelle

Bordereaux dialogue social

_________________________________________________________

Contribution échéance au 31 octobre 2020 (initialement prévu au 15 septembre 2020)

La Contribution Unique de la Formation Professionnelle et de l'Apprentissage prévoit pour les entreprises de plus de 11 salariés, 3 versements au cours de l'année. Le versement du 2ème acompte devait initialement avoir lieu le 15 septembre. Avec le contexte du COVID-19, l'État a fait le choix de reporter le versement de ce 2ème acompte au 31 octobre.

Sont redevables de cet acompte 2020 les entreprises de 11 salariés et plus à l’exception des entreprises prélevées par la MSA.

Bordereaux téléchargeables :

- 2nd Acompte 11 et plus au titre de l’année 2020 : Déclaration 20-PA2

_________________________________________________________

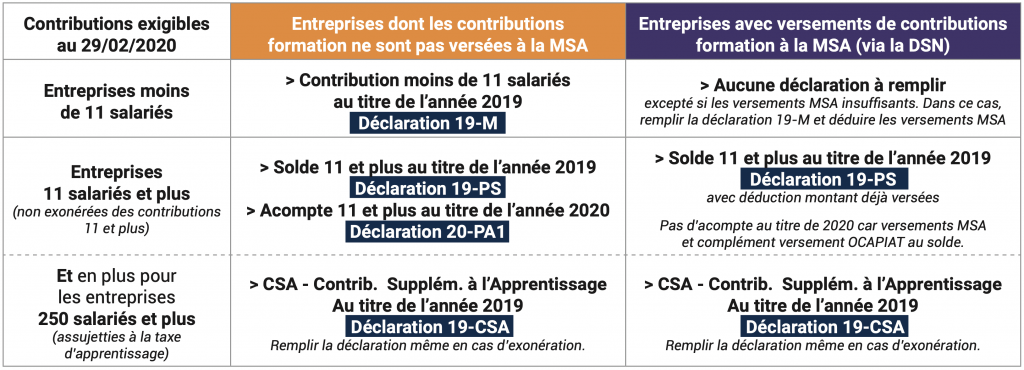

Contribution solde 2019 et 1er acompte 2020 - échéance au 29 février 2020

Entreprises moins de 11 salariés

Bordereaux téléchargeables :

Pour les entreprises dont les contributions formation ne sont pas versées à la MSA

- Contribution moins de 11 salariés au titre de l’année 2019 : Déclaration 19-M

Pour les entreprises avec versements de contributions formation à la MSA (via la DSN)

- Aucune déclaration à remplir, excepté si les versements MSA insuffisants.

Dans ce cas, remplir la Déclaration 19-M et déduire les versements MSA

Entreprises 11 salariés et plus

Bordereaux téléchargeables :

Pour les entreprises dont les contributions formation ne sont pas versées à la MSA

- Solde 11 et plus au titre de l’année 2019 : Déclaration 19-PS

- Acompte 11 et plus au titre de l’année 2020 : Déclaration 20-PA1

Pour les entreprises avec versements de contributions formation à la MSA (via la DSN)

- Solde 11 et plus au titre de l’année 2019 : Déclaration 19-PS (avec déduction montant déjà versées).

- Pas d’acompte au titre de 2020 car versements MSA et complément versement OCAPIAT au solde.

Et en plus pour les entreprises 250 salariés et plus

- CSA - Contrib. Supplém. à l’Apprentissage au titre de l’année 2019 : Déclaration 19-CSA (Remplir la déclaration même en cas d’exonération).

Entreprises Jardineries et graineteries (IDCC 1760)

Bordereaux dialogue social

Information et Bordereau LODEOM

Des services sont offerts en contrepartie du versement de vos contributions

Bénéficier des offres collectives prioritaires de développement des compétences.

Booster mon investissement

Verser des contributions volontaires

Cet espace vous permet d’accéder à une panoplie de services comme par exemple la gamme de services Boost’RH.

Et si vous passiez à l'action !

N'hésitez pas à nous contacter

Téléphone : 01.40.19.41.70

Mail : contributionsFP@ocapiat.fr